情绪底之后怎么看

2020-10-31 00:57来源:证券市场周刊作者:边惠宗情绪底之后

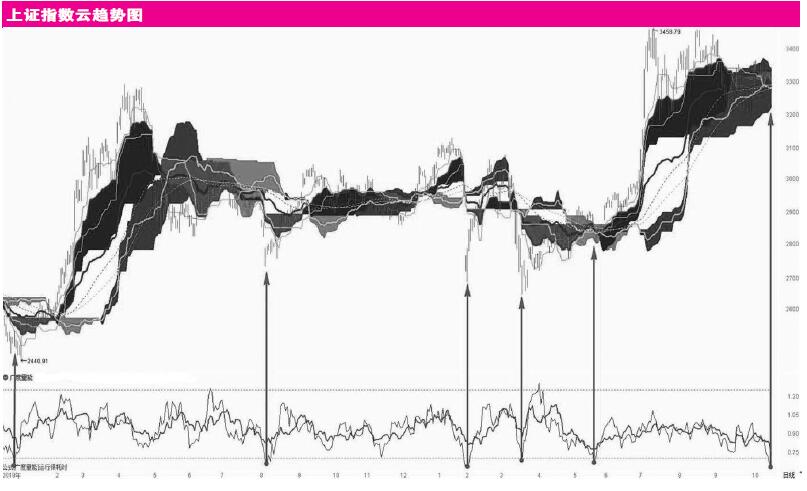

在我的交易系统中,近期的市场出现了一个久违的信号,那就是上周五和本周一出现的市场情绪进入长期下行区间,关于这个信号我在相关的栏目和视频中做了分析和强调。历史上每次出现这个信号时做多的胜算和赔率非常高,后续往往进入阶段性的反弹或反转。这次信号后,市场情绪随后出现矫正。但后续要关注市场情绪修复的强度以及市场反弹的动能,依然要做好防御策略。通过资金结构来看,融资余额水平依然偏高,融余市占达2.39%,所以反弹中容易出现抛压。近期人民币升值以及海外疫情扰动并未吸引外资流入,说明场外资金风险偏好较低,不能排除后续进一步探底的可能性,但由于市场情绪已经探明底部,所以指数下跌的空间不大,但后续区间震荡打底的过程仍比较熬人。

IPO节奏放缓预期是支撑市场情绪修复的重要因素,欧美疫情的冲击虽然不可忽视,但短期对市场情绪的影响已经显著边际减弱。另外还有一个重要变量就是美国大选。9月工业企业利润增速边际回落,随着海外疫情的再次暴发,市场的风险偏好近期较难大幅提升,受海外疫情影响的行业以及海外需求复苏逻辑维持相对谨慎。

未来的“双击”方向

在四季度以及市场风险偏好低的市场周期中,往往是高盈利能力的行业及个股走势相对强,这体现为高ROE行业及个股可能会有相对收益,比如近期的医疗保健和白酒,尤其是景气行业和优质赛道中盈利能力处于高分位并且盈利质量较好的,做起来会比较舒服,相对比较容易抓到一些牛股。

尤其是若能找到双击股,那就会有乘数效应。关于盈利质量,需要从盈利波动性、持续性和资本结构等方面来考量。如果行业处于景气上行趋势中,机构高配的相关行业则具有动量效应,关键看行业盈利增长的动能,如果行业增速减缓,那么机构抱团的行业向下的边际动能则会较强。在行业反转确认后的景气上行的汽车、家电等可选消费处于机构加仓的态势中,这与经济复苏的顺周期逻辑匹配。三季度机构超配的电子、电气设备处于历史上限区间,尤其是电气设备长期处于较高的配置水平,对于后续的走势要相对谨慎,至少不能顺波追涨。

机构低配的行业及个股往往具有较高的动能,这是因为资金的边际驱动效应很显著,并且盈利弹性系数也比较强,因为那时候预期尚未充分定价,容易获得相对收益。我从7月份《边学边做》中持续提示汽车链以及长城汽车等的量化信号。从可选消费的方向来看,超配比例处于历史较低位置的还有家电。10月29日家电板块异动明显,在《边学边做》以及9月下旬的文章里按照RSM相对动量结构我分析过石头科技,目前都走出了较为强劲的独立行情。家电方面的智能家电尤其是服务机器人具有较快的渗透率以及非常大的成长空间,目前相关的还有科沃斯和莱克电气等。这类个股除了在“双重动量”上体现了相应的强度之外,它们往往也体现为筹码集中度的集中趋势与股票走势具有背离结构。

医药、计算机减仓后则下滑至历史相对低位,这与成长风格的轮动周期相关,如果从明年一季度成长风格再度回归的预期来看,四季度是配置计算机的周期。对于长期成长确定性较高的云计算、信创等维持低吸布局策略。后续,要关注这些行业中在四季度以及明年一季度具有盈利拐点或盈利加速释放的子行业及标的,经过三季度的大幅回撤后它们估值和位置相对不高,这或许是在当下市场情绪较低的背景中寻找“双击”的重要方向。